Se analiza la relación de la riqueza financiera neta de los hogares con los ingresos personales, el nivel de educación, las cuentas en una institución financiera formal, la tasa de población activa y el ahorro en una institución financiera. El análisis de la riqueza financiera radica su importancia al tener una cantidad mayor de activos financieros que pueden ser una fuente de ingresos por sí solos, bien sea a través de su venta o refinanciación, por la vía de pensiones, intereses y pagos de dividendos, u otros ingresos por rentas de propiedades. La riqueza financiera presenta una disparidad en todos los países a pesar de considerar que las condiciones económicas y sociales entre países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos son similares, donde los países líderes y los del fondo son los mismos a través de la historia, a pesar de todos los esfuerzos realizados por los organismos internacionales involucrados en el tema. Se recopila información de la OCDE y del Banco Mundial con datos del 2014 para 34 países.

Se analiza la relación de la riqueza financiera neta de los hogares con los ingresos personales, el nivel de educación, las cuentas en una institución financiera formal, la tasa de población activa y el ahorro en una institución financiera. El análisis de la riqueza financiera radica su importancia al tener una cantidad mayor de activos financieros que pueden ser una fuente de ingresos por sí solos, bien sea a través de su venta o refinanciación, por la vía de pensiones, intereses y pagos de dividendos, u otros ingresos por rentas de propiedades. La riqueza financiera presenta una disparidad en todos los países a pesar de considerar que las condiciones económicas y sociales entre países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos son similares, donde los países líderes y los del fondo son los mismos a través de la historia, a pesar de todos los esfuerzos realizados por los organismos internacionales involucrados en el tema. Se recopila información de la OCDE y del Banco Mundial con datos del 2014 para 34 países.

Palabras clave: Riqueza financiera, educación, empleo, ingresos.

Dulce Estefany Espinosa Capistrán

Universidad Cristóbal Colón

Veracruz, Veracruz

Primavera, 2015

La importancia de un patrimonio financiero en los hogares radica en la posibilidad de incrementar el bienestar de los habitantes. Se puede mejorar así su capacidad de consumo, incrementar los ahorros, o una combinación entre ellas. Además, permite que la sociedad tenga oportunidades mayores de crecimiento al poder mejorar su educación, y tener un nivel de vida mejor. ¿Cuál es el monto disponible de riqueza financiera neta en los hogares?. El objetivo es analizar la riqueza financiera de los países de la OCDE al 2014. Se busca la relación que tiene la riqueza financiera con la educación, el nivel de ingreso, la tasa de población económicamente activa, las cuentas y el ahorro en una institución formal. Este estudio se realiza por que es vital para la población conocer su nivel de riqueza y poder incrementarla para tener un patrimonio asegurado para su futuro y el de su familia, mejorando su bienestar.

En este estudio se analizan seis variables. La riqueza financiera neta de los hogares se toma como la variable clave, como comenta Sierminska y Takhtamanova (2007), debido a que los activos financieros tienen diferentes características que pueden afectar la propensión al consumo a partir de la riqueza , como la liquidez , trazabilidad , la permanencia de choques y su aptitud para el consumo financiero percibido. La riqueza financiera neta de los hogares se toma como monto total de los valores financieros que posee una familia menos sus pasivos, en donde se toma en cuenta los ahorros, el oro, dinero en efectivo y depósitos, acciones, valores y créditos (OCDE: 2014). Se analiza en relación a los ingresos personales (OCDE: 2015) que son los ingresos anuales promedio por empleado de tiempo completo. El nivel de educación que indica el porcentaje de personas de 25 a 64 años de edad graduadas por lo menos de educación media superior. Las cuentas en una institución financiera formal (Demirguc-Kunt et al: 2012) que indica el porcentaje de adultos con una cuenta en una institución financiera formal. La tasa de población activa (Banco Mundial: 2015) que son todas las personas mayores de 15 años que aportan trabajo para la producción de bienes y servicios durante un período específico. El ahorro en una institución financiera (Demirguc-Kunt et al: 2012) que indica el porcentaje de adultos que generaron ahorro en una institución financiera formal el año pasado.

Se utilizan datos de 2014. Se realiza un estudio correlacional para conocer el impacto que tiene los ingresos personales, el nivel de educación, las cuentas en una institución financiera formal, la tasa de población activa y el ahorro en una institución financiera con la riqueza financiera neta de los hogares. El estudio se llevará a cabo en los 34 países integrantes de la Organización para la Cooperación y el Desarrollo Económicos y del Banco Mundial al tener datos disponibles a través de dicha organización y del Banco Mundial.

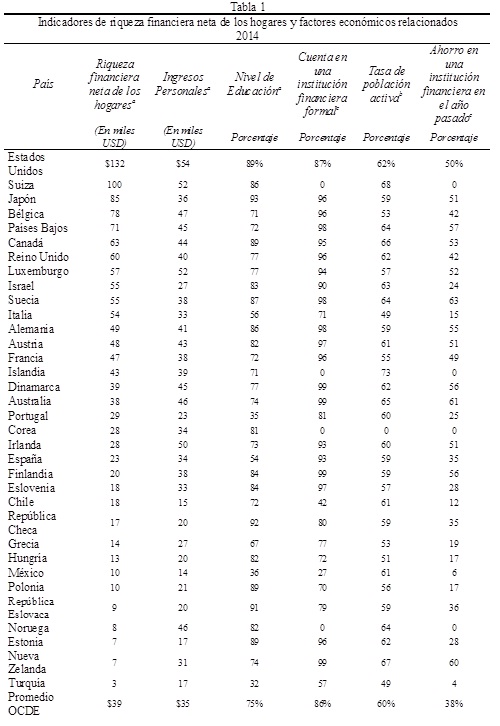

En la tabla 1 se observan los datos de los 34 países. La riqueza financiera de los hogares en los primeros 10 países concentran el 56% del total de la riqueza financiera mundial. Los 24 países restantes se divide el 44% de dicho monto. El promedio de riqueza oscila en USD $39,000, donde sólo 15 países se encuentran por arriba de la media. La diferencia entre el país con mayor y menor riqueza es de 44 veces. La diferencia es marcada en el patrimonio financiero que existe en Estados Unidos, donde la riqueza neta es de USD $132,000 siendo el monto mayor. Turquía con un monto de USD $3,000, ocupa el último lugar, mostrando una diferencia abismal de USD$129,000. En cuanto a los ingresos personales, el promedio fluctúa en USD $35,000, donde 18 países se encuentran arriba de este promedio. La diferencia de ingresos entre países varia sólo 3 veces, donde el ingreso máximo es de USD $54,000 de Estados Unidos, y el ingreso mínimo es de México, por un monto de USD $14,000. Dicha diferencia asciende a un monto de USD $30,000, lo cual conlleva a que las condiciones de vida sean distintas , aún para países colindantes. Noruega cuenta con un ingreso elevado, sin embargo, su riqueza financiera es mucho menor que el promedio, teniendo sólo USD $8,000 de patrimonio financiero. El nivel educativo muestra que 31 países cuentan con el 50% de la población con grados es estudios medios superiores. Sin embargo, hay países como México, Turquía y Portugal donde su tasa de educación promedio es del 34%, muy por debajo del promedio de los países de la OCDE, el cual es de 75%. Turquía es el país con el porcentaje menor de nivel de estudio con un 32%, y también es el país con patrimonio financiero menor. Sin embargo, hay dos países que tienen una mayor cantidad de riqueza financiera como Bélgica y Países Bajos, y se encuentran por debajo del promedio del nivel de educación, con un 71% y 72%, respectivamente. El porcentaje adultos que cuentan con cuenta en una institución financiera formal, México y Chile, son los países pertenecientes a la OCDE con acceso menor a este servicio financiero, al sólo contar con 27% y 42%, donde el promedio de adultos es del 86%. Se puede observar un contraste importante en donde 19 países de la misma lista, cuentan con un porcentaje superior al 90%. Referente a la tasa de población económicamente activa, se percibe que casi en la totalidad de países, la mitad de la población tiene algún tipo de actividad económica, excepto por Italia y Turquía, que están al 49%, en donde ambos países son un contraste en patrimonio económico. Italia es superior 18 veces a Turquía, donde ambos países son la tasa de población económicamente activa más baja. El promedio de los países de la OCDE en este rubro es de un 60%. El porcentaje promedio de adultos que tienen ahorro en una institución financiera formal es relativamente bajo, al ser un 38% en la OCDE. Al menos 13 países el 50% de adultos cuentan con un fondo de ahorro. Turquía y México son los países en donde el ahorro es menor del 10%, contando sólo con 4% y 6%, respectivamente.

Nota: Los datos mostrados en la tabla varían de acuerdo a su dato más reciente: (a) Datos al 2014, (b) Datos al 2013, (c) Datos al 2011. La tasa de población activa se refiere al porcentaje total de la población mayor de 15 años, obtenida a través de una estimación modelado por la Organización Internacional del Trabajo. El ahorro en una institución financiera se refiere al ahorro acumulado en el año anterior. Los datos que no se muestran en la tabla son datos que no se tienen disponibles.

Fuente:

OECD (2014). Better Life Index, OECD Publishing, Paris, Francia. Consultado el 27 de febrero de 2015 en: http://stats.oecd.org/OECDStat_Metadata/ShowMetadata.ashx?Dataset=BLI&ShowOnWeb=true&Lang=en

World Bank (2011). eAtlas for Financial Inclusion. Washington, DC. Consultado el 27 de febrero de 2015 en: http://www.app.collinsindicate.com/worldbankatlas-fi/en-us http://datatopics.worldbank.org/financialinclusion/

Banco Mundial (2013). Indicadores del desarrollo mundial. Washington, DC. Consultado el 27 de febrero de 2015 en: http://databank.bancomundial.org/data/views/reports/tableview.aspx

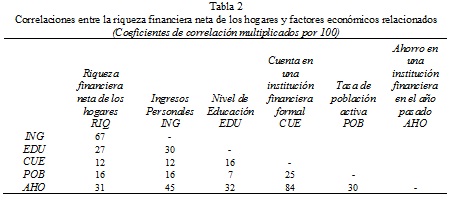

En la tabla 2 se presenta la correlación de las variables, donde se aprecia que la riqueza financiera neta de los hogares está relacionada de manera directa con los ingresos personales con una relación del 67%. Se deduce que a ingreso mayor, habrá una riqueza financiera mayor. También se observa que la relación entre el ingreso y el ahorro, aunque de manera moderada, se espera que si se presenta una alza en los ingresos ocurra de manera similar en los ahorros y viceversa. El indicador que presenta mayor relación es el porcentaje de cuentas en una institución financiera con el porcentaje de ahorro, lo que indica que si se cuenta con una cuenta, el 84% de la población la utilizará para generar un fondo de ahorro. El indicador con menor relación es el nivel de educación con la tasa de población activa en un 7%, por lo que se considera que, independientemente del nivel educativo, hay una oferta laboral disponible. Se observa, considerando el punto anterior, que el nivel de relación de los ingresos personales con la tasa de población activa también es baja, al sólo presentar un 16%, por lo que se observa que, a pesar del nivel de empleo alto o bajo, no tiene impacto alto en los ingresos de la población. Se aprecia que el nivel de educación de una persona tiene un impacto bajo en el uso de los servicios financieros con un 16%, ya que pueden acceder aún sin estar muy preparados; Sin embargo, si tiene un mayor impacto, con un 32% de relación, que entre más preparado este la población, mayor será su nivel de ahorro.

Nota: Las siglas enlistadas en la parte izquierda de la tabla de correlación indican: RIQ, riqueza financiera neta de los hogares; ING, ingresos Personales; EDU, nivel de educación; CUE, cuenta en una institución financiera formal; POB, tasa de población activa y AHO, ahorro en una institución financiera en el año pasado. La correlación de la riqueza financiera neta de los hogares entre RIQ es igual a 1. Los guiones (-) indican que la correlación es 1( que es, 100).

Fuente:

OECD (2014). Better Life Index, OECD Publishing, Paris, Francia. Consultado el 27 de febrero de 2015 en: http://stats.oecd.org/OECDStat_Metadata/ShowMetadata.ashx?Dataset=BLI&ShowOnWeb=true&Lang=en

World Bank (2011). eAtlas for Financial Inclusion. Washington, DC. Consultado el 27 de febrero de 2015 en: http://www.app.collinsindicate.com/worldbankatlas-fi/en-us

http://datatopics.worldbank.org/financialinclusion/

Banco Mundial (2013). Indicadores del desarrollo mundial. Washington, DC. Consultado el 27 de febrero de 2015 en: http://databank.bancomundial.org/data/views/reports/tableview.aspx

Bibliografía

Banco Mundial (2015). Washington, DC. Consultado el 27 de febrero de 2015 en: http://datos.bancomundial.org/indicador/SL.TLF.CACT.ZS.

OCDE (2015). Paris, Francia. Consultado el 27 de febrero de 2015 en: http://www.oecdbetterlifeindex.org/es/.

OECD (2014). Financial net worth of households, en National Accounts at a Glance 2014, OECD Publishing, Paris, Francia. Consultado el 27 de febrero de 2015 en: http://dx.doi.org/10.1787/na_glance-2014-24-en.

Demirguc-Kunt, A., Klapper, L. (2012) . Measuring Financial Inclusion: The Global Findex Database. World Bank. Washington, DC. Consultado el 27 de febrero de 2015 en: http://www-wds.worldbank.org/external/default/WDSContentServer/IW3P/IB/2012/04/19/000158349_20120419083611/Rendered/PDF/WPS6025.pdf.

Sierminska, E., Takhtamanova, Y. (2007). Wealth Effects out of Financial and Housing Wealth: Cross Country and Age Group Comparisons. Federal Reserve Bank of San Francisco. San Francisco, Califonia. Consultado el 27 de febrero de 2015 en: http://www.frbsf.org/publications/economics/papers/2007/wp07-01bk.pdf.

OECD (2014). Better Life Index. OECD Publishing, Paris, Francia. Consultado el 27 de febrero de 2015 en: http://stats.oecd.org/OECDStat_Metadata/ShowMetadata.ashx?Dataset=BLI&ShowOnWeb=true&Lang=en.

World Bank (2011). eAtlas for Financial Inclusion. Washington, DC. Consultado el 27 de febrero de 2015 en: http://www.app.collinsindicate.com/worldbankatlas-fi/en-us

Banco Mundial (2013). Indicadores del desarrollo mundial. Washington, DC. Consultado el 27 de febrero de 2015 en: http://databank.bancomundial.org/data/views/reports/tableview.aspx.